現在、企業間の決済手段として広く利用されている「紙の手形」の交換が、2026 年 12 月末をもって終了いたします。これは、経済界全体のデジタルトランスフォーメーション(DX)推進の一環であり、より安全で効率的な決済インフラへの移行を目的としています。

手形の利用がなくなることで、企業間の決済は「でんさい(電子記録債権)」を始めとするキャッシュレス決済に本格的に移行していきます。手形を受け取っている企業様は、この大きな変化への準備を進める必要があります。

2026年12月末以降は、紙の手形は銀行での取り扱いができなくなります。手形に代わる主な決済手段は以下の通りです。

特に、手形と同様の「期日前資金化」のニーズがある企業様にとっては、でんさいが最も有力な代替手段となります。

これまで手形を受け取っていた企業様は、今後取引先からでんさいで支払いを受ける機会が増えていきます。スムーズに事業を継続するためには、でんさいの受け取り体制を整えることが不可欠です。でんさいを受け取るためには、主に以下の準備が必要となります。

手形からでんさいへの移行は、すべての企業にとって避けて通れない課題です。この機会に、でんさいへの対応を進め、より効率的な資金管理体制を構築しましょう。

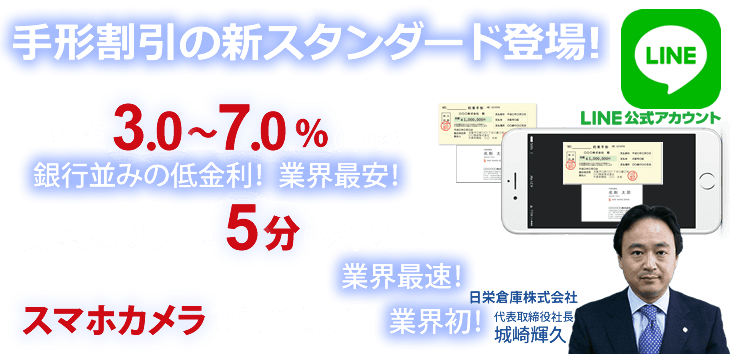

手形は支払期日まで待たなければ通常現金化できませんが、支払期日前に「銀行」や「手形割引業者」で支払期日までの金利を支払うことで現金化(手形割引)できます。 銀行は、お客様の信用状況を見て手形割引の取引をしますのでかなりハードルが高く時間もかかります。 手形割引業者は、手形の振出人(発行元の企業)の信用状況を見て割引の可否を判断いたします。よって、優良企業の振出の手形は、安い金利で現金化できます。 更に手形割引業者は、銀行に比べ手続きが簡単で即時に手形を現金化出来るという最大のメリットがあります。

100万円(期日まで60日)の場合

| 3.0% | → | 4,932円 |

| 7.0% | → | 11,507円 |

上限金利が低いから思ったより割引料が安い!